2016�Ј������cڅ���Д�حú̿ �F�Vʯ ��F ��ɫ ˮ��

����ܛ�������գ�2016-02-18 16:11:41�g�[��

����һ��ú̿�����������^ʣ���r���λ����

����ú̿�Ј�����

�������w������2016��2��ú̿���M�����a���M�ڡ��\ݔ�h���½����Ј������A���������䣬�r��څ�����Ј���������л�����

����3������Ѯú̿���a�����M�h��������ȫ�����ú�½����Ј��A�ڻ������Ј��r����������

����ú̿�Ј������߄��A�y

�������ׂ���ú̿�����w����Ȼƣ����ú̿��������һ���IJ��_���ԣ��҂��Д������ú̿�Ј����������^ʣ���r���λ���ӵĿ������^���������ú̿�a��������Ч������@�F���tú̿�^ʣ��B�������⣬�Ј��r��Ҳ���S֮������

����1�����������挦ú̿����������������ڼӏ�����ú̿�����wƫ����ֶ��ڃ��y�Ը������D

�������Ї�ú̿�Ј��W�O�y���Ľ���1-2���\�п������^������Ҫ����ָ�˺��A��ָ�����@���D�����������挦ú̿����������������ڼӏ������Ќ�ú̿����Ӱ����ķ��خa�_�lͶ�Yͬ�����L3%��

�����C��������r���҂��Д�ǰ�ڇ��ҳ��_��һϵ�з����L�{�ش�ʩ���۷e������Ч�������@�F���AӋһ�����҇����������F�_�T�t�����ׂ��»��A�Oʩ���O�������أ����خa���_����e����څ�����������������挦ú̿����������������ڼӏ���

�����ǻ�ʯ�l�����ú̿������Ƽs���ء����Ї�ú̿�Ј��W�O�y��2015��ˮ늡���늡��L늺�̫��ܵȷǻ�ʯ�l�����Ӌ����������1307�|ǧ�ߕr������ú����s5600�f�����ҡ��AӋ2016��ȫ�������l��b�C1�|ǧ�����ң����зǻ�ʯ��Դ�l��b�C5200�fǧ�����ң���֮���ǻ�ʯ�l����ڮa���^��ጷ��ڣ��䌦ú늵����Ҏģ��Ȼ�^��

����2016����ɞ�ú̿����p�����صęC���^�������T�������@�ζ����Z�F��v�r���L����������AӋ�����ļ��l���靳�ĺ��Ŀ������^����ˮ�S�桢��؛�ˬ���҂��AӋ����ˮ늳����ԕ����^�ã����{ؓ���^С��������،�ú̿�����γ��Ƽs�Ŀ������^�������ǽ��������ȣ�ˮ������^�࣬����δ��ӭ����ĸ߷��ڣ�������،�ú̿�����γɵĜp��Ч�����^ͻ����

�����C�ϣ����������挦ú̿������������ȼӴ��ǻ�ʯ��Դ���ȼú�l��Լ���������ԕ��Ƽsú̿�������L�������ǽ�����������ֵ������ú̿������ڣ��AӋú̿�����wƣ���B�ݲ����������^��

����2��ú̿�����������㣬������ú̿�a��������Ч���Εr����@�F߀��һ���IJ��_����

����ú̿�ИI�Ӵ��ȸĸȥ�a���ٶȼӿ졣���Ї�ú̿�Ј��W�O�y������2015����ף��҇�ú̿�a���^ʣ��20�|�����ϣ��@�Q����ú̿�Ј������w�ό��ʹ��������B��ᘌ�ú�I���y����������Ӵ��{�رO�����ȣ�����������I���Мp�������a����2016���_ʼ����ȫ�����I�����^276�����������´_��ú�V�a�ܣ��@��ζ������ú�V�C�d�a�܌����{16.4%��ԓ����ߌ���ú̿����a���ش�Ӱ푡�

�����\ݔ�������㡣���^�����꽻ͨ�\ݔ���O���ٰlչ���\ݔ��ú̿���\��ƿ�i�Ƽs�������⣬�ֲ����F�\���^ʣ�F�������P�����@ʾ��ȥ�꣬ȫ���F·���\ݔ������55�|�����ϣ�����ú̿�\ݔ������30�|������Ŀǰֻ��23�|�����\ݔ�����\ݔ��IҲ�ڲ���Ӵ͑��ķ������ȡ��������M���̼�ú̿�l�\�����w���������ڵ��Ե�ú̿����ú̿�\ݔ�������㡣

����ú̿�M�ڵ�λ���ӡ����H�Ј�ú̿�������L������ú�r���ԣ�ú̿�Q���������½���Ŀǰ���Hú�r�����ڇ���ú�r���бȃr���ݣ������ژI�������^�L��ú�r�����^��ȘI���L�U���҇�ú̿�M�������y���@������������ȿ���ú̿�a�����{������δ�ܳ���@�FЧ�����AӋú̿�M���Ԍ��ڵ�λ���ӣ���֮�t����ú̿�r����S֮����ϝq���M��ú�ıȃr����ͻ�����M���������@�������҂��Д��ڶ�����ú̿�M���ڵ�λ���ӵĿ������^��

����3��������ú̿������Ȼ���ɡ��Ј��r���λ���ӵĿ������^��������Ʈa�������@�FЧ�����t�^ʣ��B�������⡢�Ј��r���S֮������

�����C�ϣ�δ��ׂ��£��M�ܽ��������挦ú̿������������ȼӴ����ڼ������������½���ú̿�������wƣ����ֲ����������^��ú̿�a�ܺ��\�����㣬����ú̿�a���������п��܌�ú̿�����΄ݮa���ش�Ӱ푣����Εr�@�FЧ��߀��һ���IJ��_���ԣ����δ�ܳ���@�FЧ�����t������ú̿������Ȼ���ɡ��Ј��r���λ���ӵĿ������^���M����Ҳ���y�����������֮��������Ʈa�������@�FЧ�����t�^ʣ��B�������⡢�Ј��r���S֮�������M����Ҳ�����@������

��������������

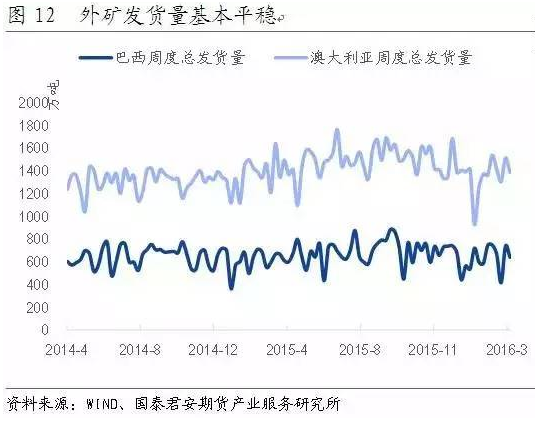

���������F�Vʯ���ۿڎ��ƽ�����r���^�m���еĿ��g����

�����F�Vʯ�Ј�����

���������ԁ����F�Vʯ�ı��F���@�G�����ɞ�锵����ď��ݴ�����Ʒ��

����1-2���҇���Ӌ�M��1.56�|���F�Vʯ���^ȥ��ͬ������923.97�f��������6.40%���mȻǰ���µ��M�ڵV���F���@���L����ͬ�r���҇��ȵV�a���½��dz����@���õ��Ʒ�Ӌ��ć��a�V���H�a��1-2���^ȥ��ͬ���½�1792.25�f���������˜�Ʒ������ֹ��������Ѯ�����a�V�_���ʾ�ֵ��36.44%����ȥ��ͬ�ڞ�49.37%����12.93%��Ҳ�����f2016��һ���������F�V���������^ȥ����ƫ�o�ġ�

���������ٌ����r�����u��Ʒλ62%���F�Vʯ�r���ܶ��µ�0.1%��ÿ��54.75��Ԫ��֮ǰһ�܃r�������Ӌ�_��2.8%������һ���ȣ��S����F�S�ڽ�����������ǰ���Ӯa�����F�Vʯ�r���j����23%��

�����F�Vʯ�Ј������߄��A�y

�������ڱ�݆�V�r�����������ĵVɽ�ͮa��r�҂��J�飬���a�V�ͷ������V��60�������²�̫���ܳ��F��Ҏģ�ͮa������ֱ��Ŀǰ����Ҳ�_���]�г��F���@�ďͮa�E��ͬ�r�Ĵ�V���ڰl؛��һֱ�^��ƽ����Ҳ���]�����V�r�ϝq��������Ӱl�\����

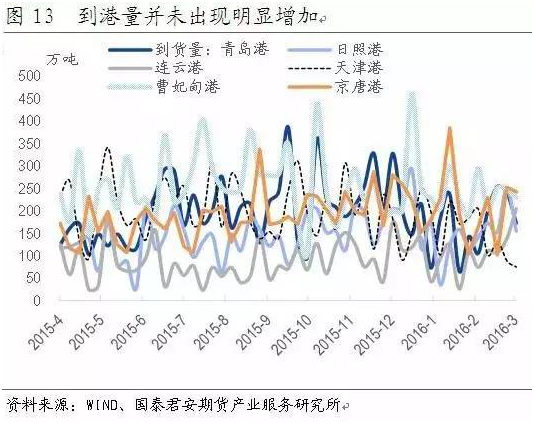

�������ڽ��ׂ����·��F�Vʯ�r�����w�߄ݣ��҂��������J�錢���S����Ŀǰ��λ�ö��������L���g��һ���棺����䓲ĵ�������̎�ڵ�λ������䓏S�������m�S����100Ԫ���ϵĿ��g��ȫ��1—2�´�䓮a����Ӌֵ��1.21�|�����վ���䓮a������201.78�f�����քe�^ȥ��ͬ���½�7.24%��8.79%�����ң������ԁ�䓲����������w����̎�ڽ������λ���S���������ГQ���B�ӷ��خa�������Ӵa�Լ����J��ҎģͶ�ţ��K���������څ�������Ј����ģ��Ϻ��^���ĺ��ݼy��������S�ּ����Ի����B�ݡ�����3��18�գ��ݼy��������583.45�f�����ѽ��^ǰ�ڸ��c�½�8.33%��

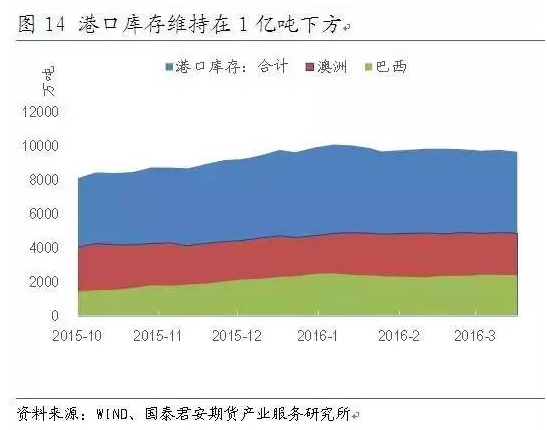

������һ���棺�������ܰ��ޡ������F�Vʯ�l؛����2027.79�f�����h�Ƚ�222.43�f�������а����F�Vʯ�l؛����640.49�f�����ܭh�Ȝp��97.93�f�����Ĵ������F�Vʯ�l؛����1387�f�����ܭh�Ȝp��124.5�f��;���аl���Ї�1054.7�f�����ܭh���½�212.9�f����

�������ⱱ������ۿ��F�Vʯ��؛������1078.1�f�����ܭh�Ƚ�140.9�f������Ŀǰ��r��������������Ѯ�F�Vʯ�ۿڎ�挢���^�m�½������ع�Ӌ��9200�f�����F�Vʯ�r������ܵ��^��֧�Ρ�

�����C���������҂��J�飬�S���خa������������ጷ������������K��������F�����Ժ��D�Ŀ������ڼӴ�ͬ�r䓏S�������m���D��Ŀǰ䓏S�_����ˮƽ��ԭ�ώ���ƫ�ͣ�δ����������^�m�����Ŀ��g���Ķ����F�Vδ�������γ��^��֧�Ρ�

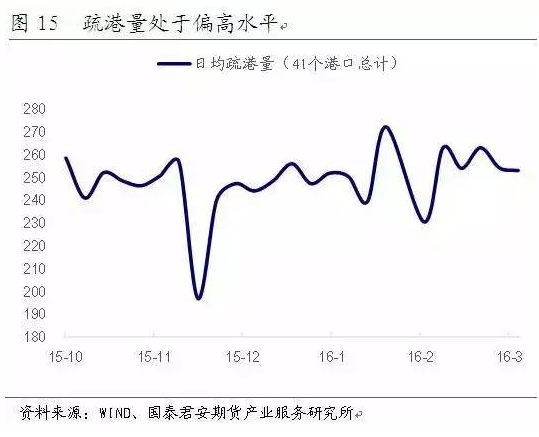

����������������ƽ����60�����·����a�V���M�ڵV�����ͮa�Ŀ������^С���F�V1605�c1609�ϼs�ڽ��v�˴�����{���^�m���еĿ��g�ѽ�����

��������������

����������F�����ڃ������б��l

��������䓲ăr��C��

����3�·�ӭ������F����һ݆���飬���q�����ɞ��@�������w䓲��Ј���������؞���ڴ˴r�q�����^��������Ҫ��һ�����ر����đB��׃���������B�m������µ����Ј��e�۵���w������һ��ጷű�������Ј��A�ڡ���݆�r���ϝq֮ʼ��������؛�Ј��Į����������S������؛�B�m�q֮ͣ�±���������K�������đB׃������݆�r����F���q������ʹ��䓏S�Ď���YԴ�����������g�̣��@Ҳ��һ���̶��ό��F�ˎ����ơ����YӍ�yӋ�Ę˗U�r����������ЮaƷ�ϝq��������\���ϝq22.85%���q�����

����3���ܴ���������ጷ�Ӱ푣�䓲ĮaƷ�r���^��ǰ�q�����@�����а�ĺͰ��ĮaƷ׃������к���Ϻ��Ј��r�����ϝq375Ԫ/�����ϝq���Ȟ�12.78%���Ꭷ�r���ϝq430Ԫ/�����q����15.87%���ݼy䓺;����ϝq480Ԫ/����390Ԫ/�����q����17.14%��13.78%������䓲�Ʒ�N�r�����������С���ϝq�����Ʒ�N���F�H������̼䓡��YӍ����F�ИI��ҪƷ�N���r�������ݼy䓵Ę˗U�r���2353.05Ԫ/�����q��19.19%����䓵Ę˗U�r���2372Ԫ/�����q��21.77%��

����䓲ĵ��M������r����

����2016��2�·��҇�䓲ij�����r�������^��ͬ�r���H���Q��Ħ���������_17�����^���µ�9���������_88.89%��2016��2���҇�����䓲�811�f�����^���p��163�f�����h���½�16.74%��ͬ�����L4%;2���҇��M��䓲�93�f�����^���³�ƽ��ͬ���½�6.9%��1-2���҇���Ӌ����䓲�1785�f����ͬ�Ȝp��23�f�����½�1.3%;��Ӌ�M��䓲�186�f����ͬ�Ȝp��17�f�����½�8.4%��

�����ķ�Ʒ�N�M������r�ρ���������䓲ij���ͬ��������3.8%�����а�������10.82%����Ĝp��18.39%���ܵ��òĜp��21.19%���F����䓜p��88.14%;�M�ڷ�����Ͳ��½�26.31%������������9.37%���F����䓜p��91.16%������Ҳ�в�ͬ�̶ȵ�׃����

������F�ɱ�����

������ɽ��̼�����3��24��1960Ԫ/���ϝq40Ԫ/����3��31��2000Ԫ/�����ܱȝq����2.04%���^����ͬ���ϝq320Ԫ/�����h�ȝq����19.05%���c����ͬ�ڱ��µ�40Ԫ/����ͬ���µ�2%�������{�����Ј��ȝq�����w�����^�������ơ�145խ����^�����ϝq50Ԫ/����2240Ԫ/�����Ͳ�5���^���ڳַ���2200Ԫ/���������^�����ϝq90Ԫ/����2230Ԫ/�����C�ρ�������������Ј���ʎڅ����̎�ڝq�����y����;������{�����Ј��߃r��؛�y���̓r�Q�����a����������ӳɽ����D�����܁����������AӋ�ͮa�ĸߠt��δ�ͮa����䓏S����ӆ���Ůa�^�M��䓏S���q��Ը�������߃r�Ј��ɽ��������YӍ�AӋ����������r���Ԍ�̎�ڲ����A�Σ��q�����y���挢���m��

����䓏S���ط���

����1����I���x���������y��

����2�����Y���y�����l����ȥ�����և����Y�������^���y�Ќ�����J������~���������ҽ�Ϣ������δ�o��팍�|Ч����

����3��䓲ij��ڌ��ⷴ�A�N�{�飬���ڭh��������

����4��������Դ���ߵ��_��I�������ۿۣ������I��Դ�ɱ�����

����5���h������������挦���~�h��Ͷ�롣

����6�����x�^�أ���I�U�{���~ռ��ƫ�ߡ�

����7�������ɱ��^�ߣ��\�M���ݱ���ƫС��

����8��ȥ�a���䌍����λ��������ͣ�a�ģ�������λ�a�ܻ����Mؓ���\�D�����Ӝp�a�ě]�У�����䓏S�ʂ�ͮa��

�����Ј��߄��A�y

������������ӳ2016��1-2��������r����2015���ļ��ȣ�������ȥ��ͬ�ڡ�������J�����䓲��Ј��߄ݲ�������ȥ�ꡣ��֮ǰ�ڵ�һ��䓲ăr�q������ԭ��ȼ�ϵȃr���S֮���q��䓏S�����������g���M����䓃r���䣬��ԭ��ȼ�σr���½����@����䓏S�����R�ɱ�����ĉ�����

�����C�ρ��f��4�·���������F�ИI���f�����������б��l���A�Σ��r���ڴ˶Εr�g����׃�ø������С��ڴ�څ���ϝq����r�£����в����A�����{������������ͷ����ԵIJ������档����؛������������·������ϼs�Q���ꮅ���ֺϼs���R����oՓ�������ڱ�ֵ߀����Ͷ�C�IJ����������ӣ����Ќ�؛�����ߵ��Mһ�����ɣ�Ҳ�������Y����ͨ�^��؛�Ј�����F؛;�ĽK���Ј����������ڰl��ί�l�lͨ�^���N�F·�������Ŀ��ͬ�rᘌ����خa���ߵ��Mһ���ɽ���Ҳ��һ���̶��ϸ������K���Ј���

�����L�U��ʾ���ڽ��^�L�_�������µ�֮����F��Iȫ��̝�p��15��̝�p�ʸ��_2.25%������I̝�p�泬�^50%���@Ҳ��2000���ԁ���F�����״�׃��ֵؓ���H�H����F���ѽ���F��I���F�Y���Σ�C��̝�p����I���R̝�p�F�����Ć��}���˴�䓃r�����^����䓏S������Ͼo��Ҳ�����ޏ�����������C������ػ\�Y��Ŀ��]���ڂ��y�������·�������ӭ����F�������������Õr�ڹ��ؽK���_����䓏S���Џͮa�IJ����£��҇�����F�Ј�������[��߀��Ҫһ�Εr�g���^�죬���w�҂��A���Ј���������A�����ء�

��������������

�����ġ���ɫ���r�����»������o���m�տs/��濂�w�»�

������ɫ�ИI�Ј�����

����1-2�£�ȫ��ʮ�N��ɫ���ٮa��761�f����ͬ���½�4.3%��ȥ��ͬ�ڞ����L6.8%��

����늽��X�a��455�f�����½�7.7%��ȥ��ͬ�ڞ����L4.9%;

�����~�a��128�f�������L7.3%������ͬ�Ȼ���8.4���ٷ��c;

�����U�a��61�f�����½�5.3%������ͬ�ȳ�ƽ;

�����\�a��94�f�����½�2.2%��ȥ��ͬ�ڞ����L16.7%��

���������X�a��902�f�������L2.3%������11.1���ٷ��c��

������Ҫ��ɫ���كr���ȥ��12�»�����2�·ݣ��Ϻ���؛�������~��늽��X���\������؛ƽ���r�քe��35193Ԫ/����10717Ԫ/����12822Ԫ/������ȥ��12���ϝq1.1%��5.3%��1.3%���Ƚ���1���µ�2.3%��1.4%��0.3%��ͬ���µ�14.1%��16.7%��21%;�U������؛ƽ���r13762Ԫ/������ȥ��12�ºͽ���1�·քe�ϝq9.2%��5.2%��ͬ���ϝq10.1%��

������ɫ���كr��Ĕ���ʽ�µ�����������ɫ����ұ����I��ӯ����r���@������������ɫ���كr��ȫ���»������ص��ڳɱ�������ʹ����ұ����I���ò�������ȡ����Ȝp�a��ʩ���ԑ������I���y���@Ҳ������ɫ����ұ����I����a���^ʣ�ĉ�����ǰ�Ӵ�����늽��X�ИI�^��ͻ����

������ɫ�����Ј������߄��A�y

������ɫ���كr���ѽ�����������������ˮƽ,���ֽ��ٵăr�����������ИI��ƽ�����a�ɱ����mȻ��ɫ�������M�������fƣܛ,���҂��J����ɫ���كr��ǰ�ڵĿ����µ��ѽ��������@Щ��������,����ȫ����ٵV�I��˾���Y�a�ؽM�͜p�aҲ�����ڸ��ƹ����r,δ����ɫ���كr���ĸ��ʘO����Ҫ߉���£�

�����r�����»������o���m�տs

����ĿǰLME�~���X���U���\���a��懃r���^2011����߃r�քe�»�52%��43%��36%��31%��50%��70%���r�����»�����Iӯ���������߳ɱ���I�˳������o���m�տs��ȫ��2015���~���X���U���\���a��懮a�����ٷքe��1%��8%��-7%��3%��-7%��-1%��һ����ٳ��Fؓ���L�����������L�������ٳ��F�»���

������濂�w�»����a���\���X���U�»����@

�������I���َ�����w�ʬF�»�څ�ݣ��~���X���U���\���a���Ŀǰ����^�vʷ���ƽ�քe�»�42%��47%��50%��53%��85%��3%�������a������»���08�꽛��Σ�C�rˮƽ���X����ѳ��m�»�2�ꣻ�\���ˮƽ���m�»��������^�鷀�����U������w�»��������������������~�����̎�ښvʷ�^��ˮƽ���̎�ښvʷ�^��ˮƽ��

��������������A��

�����Ї����I�����������ռ��ȫ���һ�����ң��~50%���X54%���U38%���\47%���a48%���50%�������I����������Ҫ�����ڵخa����܇����늵��I�خa�N����e���ٺ���܇�a�����پ��ѻ֏������L�����ٲ�������������г����{�a�������^�m�»��⣬��늡�ϴ�C�ͱ���ׂ��ИI�a�����پ����F���@�Ļ֏ͣ��@ʾ����������A�ڡ�

����؛�ŭh�����^�錒��

�������H�������҂��J����Ԫ̎���A����픲����AӋ���ڃȽ�һ����Ϣ�ĸ��ʲ����Ї���������2015��5�·���M2ͬ�����ٲ���������2016��1��������14%������ˮƽ����Ԫ�A�����������Ї����ɵ�؛�ŭh���������ڹ��I���كr����

��������������

�����塢ˮ�ࣺ�����ͷ��������e��������δ��ɂ��µ�������m

����ˮ���Ј�����

����������Sˮ��������K���E����@����ӡ�C���Ј��A��Ҳ���v�؆������ء���ǰ������K�̶Ⱦ������?�҂����mǰ�ڔ�����ۙ�о����ٴΌ��Ҵ𰸡�

�����ķ�ĥ�_���ʁ������������ܣ�ȫ����ĥ�_���������48%�����^2015��ͬ��ˮƽ(46%)�ҽӽ�2014��ͬ��ˮƽ(49%)���A�|�����ϵ^��ĥ�_�����Mһ���������քe�_��63%��64%����2013���ԁ��¸ߣ��ӽ�����ˮƽ���^�A�|�������I�ȏ��K���A�����|������Ҳ���Fһ�����������ϡ��������K�^����

������ˮ�����ݱȁ�����ˮ�����ݱȽ���70%���£�����15���75%��̎��13�����ˮƽ(13���ԁ�����6��ˮ����������70%-75%�^�g�������е��������@)���օ^���A�|�����ϡ�����ͬ���½����@���քe��63%��68%��67%�������^׃�����@�����A���|��������f�ڸ�λ����������75%~80%�ĸ�λˮƽ��

�����r���Ͽ��������A�����|��δҊ��ɫ�⣬�����^���r�h�Ⱦ����F���ƣ��A�|����������@���h���ܝq���_10Ԫ����������ϡ����ϡ������^���ܝq����3~5Ԫ��

����ˮ���Ј������߄��A�y

����3������Ѯ���^��I�l؛���ձ��^�ã������ӽ�ȥ������ˮƽ�������A���^���҂��J�鮔ǰ�������������������������H��Ҋ������Ҳ����ӳ�挍��r���{����r����һ��������ͷ��������e���ڽ������������٣�ͬ�r�������ܘ���Iӆ���^�ã�һ���̶��ϱ�����4��5�µ�������m�ԡ��ڷ����L��h���£��^����K���졢������ָ��õ��A�|����څ�������ų��r���Mһ���ϝq���ܣ��P�ھ���3���N�����F������L���������ԺͶ�������һ��Ӱ푣��҅^���^ʣ�̶�ʹ���䏗���^������Ȼ���h�������Pע�^��ȥ�a���Mչ��